投资『工业领域』有一段时间了,零零星星和大神们做过一些交流,但说实话一直没有系统地梳理过思路。其中原因挺多,一方面所谓的『智能制造』含义非常的广泛,甚至就这个名字我们内部也几经讨论。最开始提『产业链投资』(相对于小米硬件产品的生态链投资),后来可能产业的色彩过重,我们改称『先进制造』。但又希望把一些带有模式创新,不那么『硬核』的细分放进来,改成『智能制造』了。

什么是智能制造?

但究竟什么是智能制造(或者马爸爸提的『新制造』)?新材料,新器件,新设备,新模式,是不是都叫『智能制造』?按照定义,制造业是指:

『对制造资源,按照市场要求,通过制造过程,转化为可供人们使用和利用的工具、工业品与生活消费产品的行业。』

所以区别于文娱行业,讲究创意;区别于2C消费品,讲究满足消费者需求,洞察市场变化,制造业核心讲究的是效率。在制造业中,通常『需求』是确定的,谁能够低成本,高效率,稳定地满足需求,谁就能够在市场竞争中胜出。所以,无论叫『智能制造』还是『新制造』,一定是效率更高的制造。当然,有些相对创新的『需求』,可能会有不同的实现路径,例如手机需要带深度的摄像头,它有可能是结构光原理的,也可能是TOF原理的。鞋底想做镂空的设计,可以用粉末烧结,也可以用树脂做光固化。

为什么要关注智能制造?

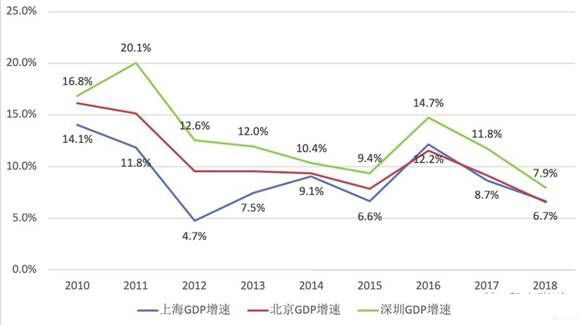

所谓师出有名。为什么关注智能制造领域的机会呢?成功的范例当然有很多,无论是10年200倍的舜宇光学,还是从造镍氢电池到造电动车的比亚迪,过去30年的经济奇迹也同样是制造业的奇迹。太远的不讲,我们仅看2010-2018年北京,上海和深圳的GDP的增速情况,深圳过去9年的增速都是高于上海和北京两地的,深圳GDP占上海GDP的比例也从2010年的55.8%提高到了2018年的74.1%。从中能感受到珠三角经济带的活力。

(北上深GDP增速对比)

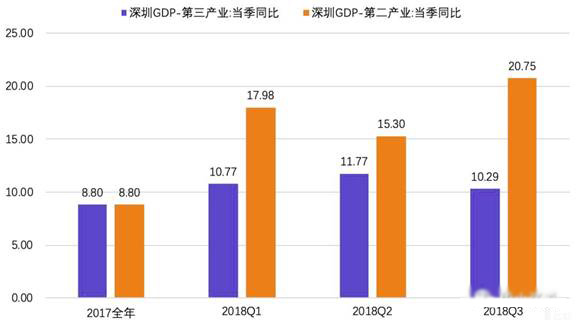

当然,深圳作为7000亿GDP的第四大城市,有腾讯也有华为,这个图无法说明制造业在其中的贡献。有趣的是,2017到2018年,第二产业(工业)总体的GDP增速是超过第三产业(服务业,包含金融和互联网),在18年这个趋势相当的明显。

(2017到2018年,深圳第二产业总体GDP增速超过第三产业)

深圳统计局还在年报中骄傲地指出:

『其中,先进制造业和高技术制造业增加值分别为6564.83亿元和6131.20亿元,分别增长12.0%和13.3%,占规模以上工业增加值比重分别提升至72.1%和67.3%。增速较快的行业有计算机、通信和其他电子设备制造业,增长14.0%;专用设备制造业增长10.0%;汽车制造业增长12.4%;医药制造业增长25.0%』

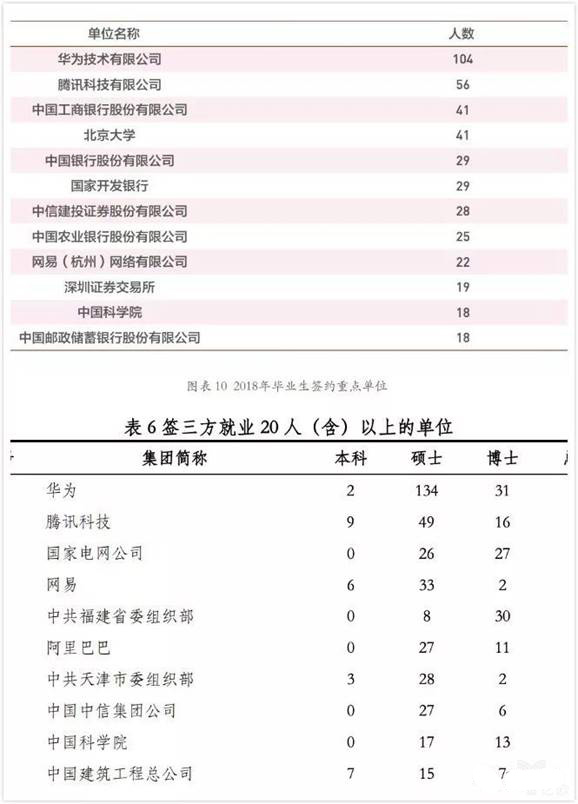

随着珠三角制造业的增长,人才也更多地聚集过来。深圳过去两年是进口净流入最多的城市。此外,如果翻开清北两校的就业质量报告,华为都是最大的毕业生雇主(财大气粗,腾讯爸爸只有华为的一半)。

(2018年清北毕业生部分就业去向)

钱和人都流向实业,VC在这个领域该如何寻找机会呢?先讲讲我们过去两年的一些实践。

探索制造业的路径

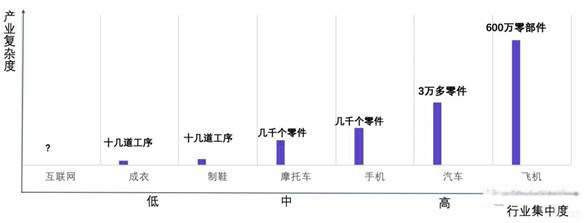

说实话美元背景的VC,过去很少投资工业相关的领域,投一些AI,Robotics,已经非常硬核了。当然不投的原因也很清晰,一方面工业的上下游非常复杂,例如一部车涉及到3万多个零部件,几千家供应商;简单很多的手机也有2000多零部件,上百家供应商。更不要说『智能制造』这个概念可能包含了纺织,鞋帽,化工,汽车,能源等纷繁复杂的领域,这和『互联网』相对统一的分析框架,2C消费领域比较一致的背景知识,差别很大。

(不同产的复杂程度对比)

另一方面,工业/制造业受限于2B的业务属性(e.g. 客户扩展需要周期),以及客观物理规律限制(e.g. 产能需要逐步爬坡),每年100%增长已属不易,这和互联网十倍,百倍增长有相当的差距。初来乍到的我们,又该怎么办呢?

很自然的,我们一开始采取了顺藤摸瓜的思路,先从相对熟悉的手机产业链开始挖掘。相对于日新月异的互联网,制造业的变化没有那么快,那么多。在2016-2017年,最主要的变化来自全面屏和『从双摄到深摄』的演变。经过研究,我们认为在结构光的技术路径下,DOE(衍射光学元器件)的门槛足够高(设计,加工,检验都有挑战)。因此在这个『找变化』的逻辑下在2017年投资了驭光科技。目前驭光完成了B轮融资,同时也开始给手机大厂批量供货了。

同样的,手机对屏幕要求越来越高(封装工艺更复杂,良率要求越来越高),检测日益成为突出的问题。以往用肉眼去看,不仅节拍慢,品质不稳定,对工人视力损害也很大(想想就很崩溃,三和大神才不会做这个)。恰好AI开始在工业中逐渐普及,用机器自动化地检测手机屏幕,以及机身逐步成为行业标准。在这个逻辑下,我们投资了惠州高视,也协助他们进入到更多的检测领域中。

手机之外,我们沿着生活用品涉及到的产业上游(感谢生态链的支持),挖掘到了鞋底3D打印的机会,投资了清锋科技;我们看到越来越多的产品有抗菌的需求,比如有品上正在销售的抗菌T-shirt,追本溯源投资了纳米抗菌材料公司-晋大纳米。

当然,对于工业里的皇冠,汽车行业,我们也在努力探索,希望逐步建立一些认知。比如国五升级到国六标准,对于发动机的电控,新能源电池的温度控制,三元催化的材料等都提出了新的要求,这也给一系列供应商带来了机会。

换个视角看智能制造

沿着产业逻辑进行梳理,深入挖掘核心企业,关键人才,自然能够抓住一些工业领域的创新机会。但这很可能会错过行业外的革命者,出现『看不到-看不起-看不懂-追不上』的错误。所谓『智能制造』,智能体现在哪儿呢?能否出现十倍好,甚至独角兽的机会呢?

抽象来看,工业制造领域的革新,大体上可以分成『自动化,信息化,智能化』这三个层面。

首先是自动化,自动化的本质是效率提升。其中包含了传统意义上的机器换人(无论是机械臂,非标设备,或高端机床),其实也包括进口元器件的国产替代(性能不变,价格下降也是效率提升)。这类项目需要很好地嵌入到原有的工业体系中,凭借自身的技术提升/组织效率,切下原有价值链的部分蛋糕。例如,工业机器人的市场,就是节省人工价值的一部分;国产OLED材料,也只能是原有OLED显示材料市场的一部分。

这里借用郝景芳老师一个图,可以看到中国制造业就业占比还是相当的高。如果想要进入发达国家序列,制造业在『自动化』上还有很大的空间。

其次是信息化,可能是所谓『工业互联网』的某种雏形。经济发达省份(广东,浙江等)都在大力推进『上云上平台』的政策,鼓励企业把各种设备(包括机器人)接入到工业互联网平台。我们投资的凌笛,时谛智能等企业,也在努力将鞋服的设计、生产数据化,加速行业信息的流通。有意思的是,其实信息化不一定要以自动化为前提,我们看到纺织服装中大量的加工仍然是手工完成的,但并不妨碍订单信息/生产信息/客户信息的采集和流转。

最后是智能化。由于信息化还不普及,智能化做的好的案例并不多。工业运用比较多的是『Predictive Maintenance』,比如通过分析CNC的数据,预测换刀头的时间,或者掌握了机器人的运行数据后,提示企业定期对机器人维护保养。此外,在设备、订单都充分信息化的基础上,优化产能的调配(例如把相同的订单集中处理,减少不同原料的运输时间等)。相对于自动化的局部优化,这部分可以看做整个生产环节的『全局优化』。甚至实现所谓C2M(全屋定制家具也是需要工业互联网支撑的),能爆发出更大的价值。